�n����Γ݂���B���R�̂��ƂȂ���C�������͐Ζ���ƂɑŌ���^����B���V�A�Ζ��ő��̃��X�l�t�`�ł�����O�ł͂Ȃ��B���X�l�t�`��2015�N���т�����ƁC�����v�̓��[�u�����Ăł͑ΑO�N��Q���̃v���X���m�ۂ������C�h�����Ăł�61���h���Ɠ������}�C�i�X34.4���ɒ����i�P�j�B�����̍��ۉ��i�����ɒ������ꂽ�i�D���B

���Ă͏����ȓc�Ɋ�Ƃɉ߂��Ȃ��������X�l�t�`�����C���V�A�̖��ԐΖ���ƃ��[�R�X���z�����Ĉȍ~�C����I�Ȑ����𐋂����B���c�̊J������C�������Y�C���ʁC�Ζ����i�̐����E�̔��܂ł���L���肪���C��ォ��쉺�Ɏ��鐂�������^�̌o�c�`�Ԃ��m�������B�����āC�v�[�`���哝�̖̂��F�ł���C�[�S���E�Z�`���������X�l�t�`�̎В��ɏA�C�������ƂŁC�ϋɓI��M&A�i�����E�����j�ɑł��ďo��B

�p�n���ېΖ����{�i���W���[�j��BP�ƃ��V�A�̃`�����j�Ζ��Ƃ��ܔ��o���őn�݂������ِΖ����TNK-BP�ɔ����U�����d�|���C2013�N��550���h���ŎP���Ɏ��߂��B���[�R�X��TNK-BP�̋z���ɂ�胍�X�l�t�`�̌��������ʂ͋}�g��C��C�ɐ��E���w�̐Ζ���Ƃɖ��o��B�Z�`���В��͂��̐��̏t��搉̂������Ƃ��낤�B

�������Ȃ���C遂镽�Ƃ͋v�����炸�B���ی������i���}�~������ƁC�t���˂������B����ɁC�E�N���C�i�́E�N���~�A���������ғ��ɔ������V�A�o�ϐ��قƂ����t���ɂ��炳���B�p�[�g�i�[�Ƃ��ė���ɂ��Ă����G�N�\�����[�r���Ȃǂ̊O���n�Ζ���Ƃ̓��V�A��������C�P�ނ����B

������M&A�헪���w�ƂȂ�C���X�l�t�`�͎؋��Ђ��̋����Ƃɐ���ʂĂ��B���̎؋��Ƃ̓h�����Ăł���B���[�u�����ǖʂł̓h�����č����c������B���X�l�t�`�͎؋��Ŏ��Ȃ��Ȃ����B

���X�l�t�`����69.5���ۗL���郍�V�A���{�ɗZ�����肢�o�邪�C���V�A�̍��ɂ���펖�ԁB���X�l�t�`�ɉ�����Ȃ��B�Z�`���В��ƃv�[�`���哝�̂̊Ԃɂ����ܕ��������B�����Ȃ�ƁC�o��̍팸��O�ꂵ�C������摗�肹����Ȃ��B

�������m�ۂ���ɂ͑O�����_��⎑�Y���p�����藧�Ă͂Ȃ��B�ɂ�������炸�C�ŋ߂ł����V�A�Ζ���U�ʂ̃o�V���l�t�`�����Ɉӗ~�������Ă���B�o�V���l�t�`�����Ń��X�l�t�`�̓��V�A�Y���ʂ̉ߔ����������B�o�V���l�t�`�̎Y���ʂ�2010�N�ȍ~�C55���������C����42��4,000�o�����ɂ���ԁB�D�NJ�ƂƐf�f�ł��邾�낤�B���X�l�t�`�͂��̗D�NJ�Ɣ����Ŏ��Y����_���i2�j�B

���X�l�t�`�ɂ�錴���A�o�̂R�����߂锃���肪�������Ђ̃g���t�B�M�����B�g���t�B�M�����͓���50���o�����̌��������C�O�������Ă���B�g���t�B�M���������X�l�t�`�̎����J����x����\�}���i3�j�B

���V�x���A���c�n�т̈�p���߂郍�V�A�L���̃o���R�[�����c�B�{���Ȃ�C���X�l�t�`���P�ƂŖ��c���J�����邪�C�����Ŗ��c�J���ɒ���ł��Ȃ��B����ʂĂ����X�l�t�`�̓C���h�ɋ������B�Z�`���В������X�ɃC���h�̎�s�j���[�f���[��K��C���v���n�_��ŃC���h���ƍ��ӂ����B���͓����C���X�l�t�`�͒����ɑŐf�C���n����i�߂Ă����B�Ƃ��낪�C�ŏI���ӂɎ��炸�C���X�l�t�`�͒�����������C�C���h�ɗ��ꂽ�B

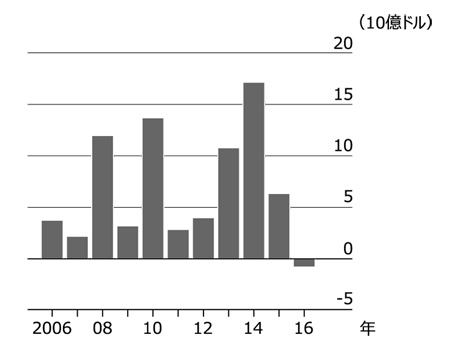

���X�l�t�`�̓o���R�[�����c�̌��v23.9�����I�C���E�C���f�B�A�C�C���h�E�I�C���C�o���g�E�y�g�����\�[�V�Y���琬��R���\�[�V�A���ɔ��p����i���ɂȂ����B�܂��C�C���h���c�Ζ��V�R�K�X���ЁiONGC�j�̊O�������q��Ђɂ�15�|26���̌��v�����p�����Ƃ����i���v15���̔��p�̏ꍇ��13���h�����x�j�B����ɂR�ИA���i�R���\�[�V�A���j�ɂ̓��X�l�t�`�̎q��Ђœ��V�x���A�̖��c�E�V�R�K�X�c�𑀋Ƃ���^�[�X�E�����A�̌��v29.9�������p�����B�����2015�N��BP�Ɍ��v20����7��5,000���h���Ŕ��p�����\�肾�����B�����C��̌o�ϐ��قŔ����P�ꂽ�o�܂������i4�j�B

�o���R�[�����c�̌��v���p�̓��V�A�ƃC���h�ɂ��G�l���M�[���͂̓]���_�ƂȂ�B���X�l�t�`�̓x�g�i���ɐi�o�C���ЂɂƂ��ď��̊O���I�t�V���A�i�C��j�J���ɏ��o���B�x�g�i���암�̉����ɂ���I�t�V���A���c�J���ɂ͍��c�̃y�g���x�g�i���̂ق��CONGC���Q���C���ي�Ƃ��ݗ�������i�T�j�B���X�l�t�`���C���h��Ƃ𗊂�ɂ��Ă��邱�Ƃ��킩��B

�ΕČ����ł͒��I�����͏�ɈӋC��������B�܂��C���V�A�Y�̌������p�C�v���C���ŊԒf�Ȃ������ɋ�������Ă��邱�Ƃ������ł���B�������C���I�����������W�ɂ���Ƃ͌����Đf�f�ł��Ȃ��B���������Ƃ͗����ɒ����ƃ��V�A�Ƃ̓��C�o���W�ɂ���B���V�A�͎����̋��o���a�钆���Ɉ��z��s�����Ă���B

�����ܕ����������C2016�N�U��25���C���X�l�t�`�ƒ����Ζ����H�i�V�m�y�b�N�j�����V�x���A�ɓV�R�K�X���H�ƐΖ����w�̃R���v���b�N�X���������݂��鍇�ӂ����킵���i�U�j�B����C���O���������{����C�ŏI���ӂ�������C2017�N���ɂ͍��ي�Ƃ��n�݂����^�тƂȂ�B�����C����ǂ��ŏI���ӂɎ��邩�ǂ����͗\�f�������Ȃ��B

���X�l�t�`�ɂƂ��Č��������X�͂��ꂩ��������B